1.はじめに

税理士とは、何をする人かご存知でしょうか?公認会計士より身近な分だけ、イメージがつきやすいかもしれません。よくある経験ですが、「公認会計士と税理士とは何が違うの?」と聞かれます。

第2回目は、この疑問に回答したいと思います。

2.「税務」とは何か?

まず、「税務」とは何でしょうか?すべての個人や企業は納税義務を負っており、活動を行った結果として利益を獲得した場合、その中から一部を税金として納める必要があります。活動結果を記録して集計して、そこから税金の金額を算定し税金を納める行為を「税務」と言います。

3.税理士とは何をする人か?

一言でいうと、「税務のスペシャリスト」となります。具体的には、下記のような業務を行っています。

会計税務顧問

個人や企業の税金を計算して、申告書等の税務書類を作成して、税金を納める行為を代行します。その過程で、クライアントからの税務に関する相談にも対応します。これが最もメインの業務となります。

外部者として税務コンサルティング

税金の計算や申告書等の税務書類の作成には税務に関する専門知識を必要とすることから、外部者として助言・指導を行う(適切な税金計算のため、節税のため、等)、という役割があります。特に、事例の少ない複雑な事業取引や組織再編取引、国際取引において、専門性の高い税務知識を生かして顧客に対して適切な助言・指導を行うことで、顧客のニーズに応える税理士もいます。

組織内税理士として役割を担う

最近は組織内税理士として事業会社に所属する人も多く、企業内の担当者として税務業務を担っています。

その他

国税調査官として企業の調査に入り、当該企業が正しく税金を計算して納めているかをチェックする役割を担う人もいます。また、毎年2月~3月の確定申告の時期において、各地で無料相談会を開催していますが、その対応も担っています。

4.公認会計士と税理士との違いは?

では、公認会計士と税理士とは、何が違うのでしょうか?共通点と相違点を整理したいと思います。

共通点について

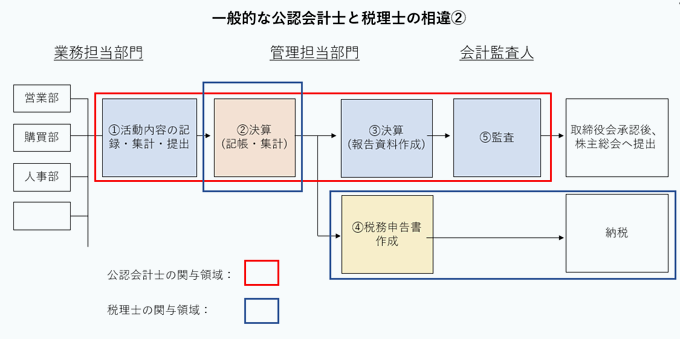

最大の共通点は、企業の活動結果を記録して集計して報告する行為です。会計は株主に対して活動結果を報告する、税務は活動結果から税金を正しく算定する、と目的は異なるものの、1年間の活動結果を記録して集計する過程は共通します。

日々の取引を記帳して記録する行為(簿記)については、公認会計士も税理士も共通して必要な知識となります。(なお、会計と税務はその目的が異なるため、集計結果は一致しませんが、本質的な作業内容は同一であるため、ここではその違いについては言及しないこととします)

| 公認会計士 | 税理士 | |

|---|---|---|

| 一言で言うと | 会計のスペシャリスト | 税務のスペシャリスト |

| 主な対象顧客 | 上場企業・上場準備企業(法人のみ) | あらゆる規模の企業・個人 |

| 主な業務領域 | 会計監査・内部統制構築・IPO支援・決算支援 | 税務申告・税務コンサルティング・記帳代行 |

| 共通業務 | 簿記・日々の取引記帳・決算集計 | |

相違点について

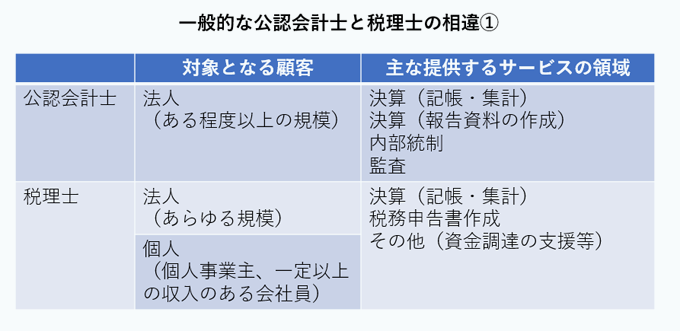

【提供するサービスの対象となる顧客の相違】

会計は、企業において株主への報告を目的とする行為であるため、公認会計士の提供するサービスの対象となる顧客は企業(法人)のみです。さらに、監査が要求されるのは基本的に上場企業、ないしそれに準ずる企業(上場を目指している企業)であるため、公認会計士のサービス対象もある程度以上の規模の企業となります。

一方で、税務は法人のみならず個人も必要な行為であるため、税理士の提供するサービスの対象は、企業のみならず個人も含まれます。スタートアップ企業を含むすべての企業に納税義務があることから、税理士のサービス対象はあらゆる規模の企業となります。

【主な提供するサービスの領域の相違】

公認会計士は会計のスペシャリストであることから、会計の上流プロセスである内部統制(集計された数値が正しいことを企業内部でチェックする仕組み)の構築や評価、下流プロセスである株主への報告資料(会社法に基づく計算書類等、上場企業であれば有価証券報告書や決算短信等も含む)の作成や監査にも関与します。

一方で税理士は税務のスペシャリストであり、企業の申告書等の税務書類の作成(法人税や消費税、等)に関与します。基本的に内部統制や報告資料には関与しませんが、スタートアップ企業等、設立してから日が浅い小規模企業のニーズに応えて、資金調達の支援等、その他サービスを幅広く提供することはあります。

また、税理士の場合は顧客に個人も含まれることから、個人の申告書等の税務書類の作成(主に所得税や消費税、等)の他、相続税等の個人特有の税務に関しても関与することができます。

この共通点と相違点について、下記図もご参照ください。

5.最後に

次回は、公認会計士と税理士の相違の主な一つである内部統制について説明したいと思います。