第1回 公認会計士とは何をする人?~暗算が早い人ではありません~

1.はじめに

公認会計士とは、何をする人かご存知でしょうか?

よくある経験ですが、友人とお酒を飲んでいて、支払いをする際に幹事の私が「じゃあ、1人〇〇円ね」と伝えると、友人から「さすが会計士!」と言われることがあります。会計士とは、単に暗算が早い人を指すのでしょうか?答えはNoです。しまいには、「数字のマジシャンですよね!」と言われたこともあります。なんじゃ、そりゃ。。

第1回目は、この疑問に回答したいと思います。

2.「会計」とは何か?

まず、「会計」とは何でしょうか?

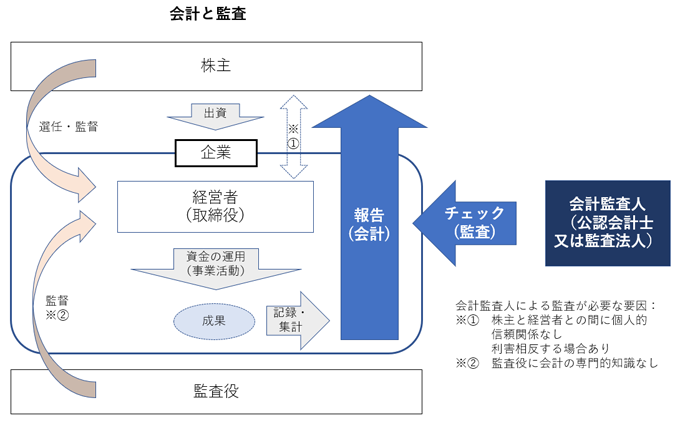

企業(株式会社)は、オーナーである株主が資金を出資し、取締役(経営者)がその資金を元手に活動を行います。経営者は企業と委任契約を締結して株主から預かった資金を最大化させる責任を負っており、定期的に活動の結果を記録して集計して株主に報告する義務を負っています。この、経営者が企業活動の結果を株主に報告する行為を「会計」と言います。

(設立から日が浅い企業の場合、株主=経営者というケースも多いと思います。ただし、会社法上は世の中で活用されていない資金を有効活用するため株式会社という仕組みが制定されており、株主≠経営者というケースを想定しています。以下、これを前提としてお話しします。)

3.「監査」とは何か?

会計に関しては「監査」がセットでついてきます。「監査」とは何でしょうか?

通常、株主は経営や会計の専門家ではないこと、経営者と日常的に接触があるわけではないこと、必ずしも経営者との間に個人的信頼関係があるわけでもなく、むしろ株主と経営者の利害が相反することもあります。そのため、経営者が株主に対して正しく報告しているかどうかを第三者がチェックする必要があります。このチェックを「監査」と言います。

「監査」は様々な場面で行われるものですが、会計に関する「監査」を「会計監査」と言います。

4.大会社や上場会社は会計監査が制度として義務付けられている

株式会社においては、独立した立場から経営者(取締役)の行為等を監督する機関として監査役が設置されています。ただし、監査役が会計に関する専門知識を有するとは限らないことから、監査役による会計監査には実効性に疑義があります。

特に大会社(資本金5億円以上又は負債総額200億円以上の会社)や上場会社については、株主や取引先等、企業の活動に関わる関係者が多く、仮に経営者から株主へ報告された内容が故意又は過失により誤っていた場合に、そのことが与える社会的影響が極めて大きいです。そのため、大会社や上場会社については利害関係者を保護するため、独立した外部の第三者であり、会計に関する専門的知識・経験を有する公認会計士又は監査法人が会計監査を行うことを義務付けています。

5.改めて、公認会計士とは何をする人?

公認会計士は会計監査を行うために設けられた資格であり、狭義では「監査人」です。ただし、広義では「会計のスペシャリスト」が正しい表現であると思います。

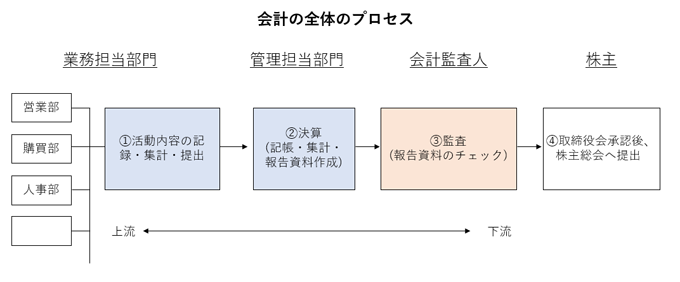

(会計の全体のプロセス)

会計のプロセスの中で監査は下流に位置しますが、プロセスの上流の①や②に関与するということが考えられます。

①業務担当部門(営業部、購買部、等)が自分達の活動結果を集計して管理担当部門(経理部、財務部、等)へ提出

②管理担当部門がそれらをとりまとめて報告資料を作成して取締役会へ報告(一般的にこれを「決算」と言います)

③会計監査人による監査

④取締役会で承認して株主総会へ提出

※会計監査において、①や②において集計された数値が正しいことを内部でチェックする仕組み(これを「内部統制」と言います)が適切に構築されているか、その仕組みを事前に理解することで、監査リスク(提出された数値が故意又は過失により誤っている可能性)を評価して、リスクに応じた手続を実施しています。また上場企業の場合、内部統制の整備及び運用状況についても監査対象となります。

(外部者としての関与)

上記①②における内部統制の構築や②の決算の作業は会計の専門知識を必要とすることから、その業務を代行する(アウトソーシング)、ないし仕組みづくりに関してアドバイスする(コンサルティング)、という役割があります。上場を目指している企業はもちろん、上場企業であっても、リソース不足により自社で決算作業を完結できない、あるいはそのための仕組みが構築されていない企業は多くあり、このような公認会計士に対するニーズが生まれています。特に複雑なスキームの取引や組織再編等においては、高度な専門性が要求されます。

(組織内会計士としての関与)

最近は組織内会計士として事業会社に所属する人も多く、企業内の担当者として①や②の役割を担っています。余談ですが、筆者も2年間監査法人に所属しながら事業会社(大手鉄鋼企業)に出向した経験があり、その間は内部統制の構築や決算という役割を担いました。当該事業会社には、他にも多くの公認会計士が在籍していました。

(その他)

金融庁に所属して会計基準の制定・改訂に関与したり、証券所や取引所に所属して株式上場審査に関与したり、広く会計の仕組みづくりに関わる人もいます。

6.監査法人について(おまけ)

監査法人とは、会計監査業務を組織的に遂行するために、公認会計士が発起人となり自ら出資して設立された組織をいいます。

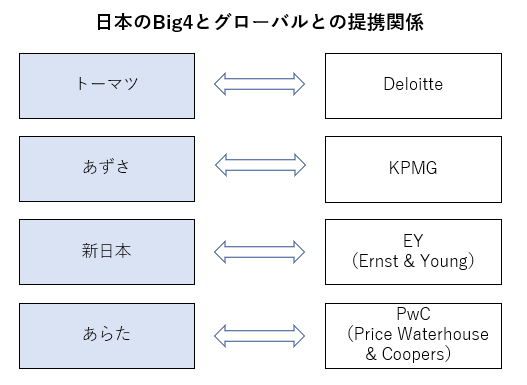

監査法人は大小数多くあります。古くからBig4と呼ばれる大手4法人による寡占状態が続いていましたが、最近はBig4に次ぐ中小監査法人も躍進しています。ある程度の規模の監査法人は、各々グローバルの監査法人と提携して、グローバルグループ全体で会計監査に限らず、税金、組織再編、コンサルティング等の専門サービスを総合的に提供しています。

7.最後に

次回は、世間でよく聞かれる「会計士と税理士って何が違うの?」という疑問に対して回答したいと思います。

![]()